Luigi Epomiceno

Luigi Epomiceno Dall’inizio del nuovo millennio il prezzo dell’oro in dollari USA per oncia è passato dai circa $300 a oltre $2.600. L’anno prima e quello dopo la crisi del 2008, viaggiava attorno a $1.000. Nel 2012 aveva superato $1.800; nel 2016 era sceso a $1.000; nel 2021 aveva superato $2.000. Alla fine della scorsa settimana, ha toccato il record massimo di $2.667.

Nel 1973 si comprava un’oncia di oro con circa $50.

Non è un caso che il prezzo dell’oro venga espresso in Dollari USA (USD). Entrambi vengono utilizzati come “riserve” patrimoniali dei paesi, soprattutto perché circa l’80% del commercio internazionale avviene in USD.

Le ragioni di questo andamento del prezzo dell’oro variano ma il controllo dell’inflazione, da parte della banca centrale degli Stati Uniti (FED), è forse la ragione dominante.

Molti si ricorderanno che l’andamento dell’inflazione è stato molto volatile negli ultimi 50 anni, toccando in Italia picchi di oltre il 15%, spinti dal livello molto alto di indebitamento pubblico. Lo stesso è accaduto anche in altri paesi europei e negli USA.

Il rialzo del prezzo dell’oro di questo millennio però non dipende soltanto dagli alti livelli di inflazione negli USA ma più da questioni di fiducia nel sistema bancario americano e fiducia nella politica americana.

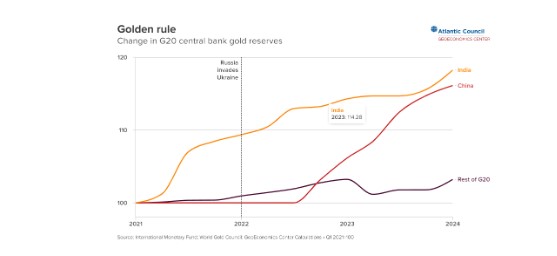

Negli ultimi quattro anni, corrispondenti negli USA alla presidenza Biden, i paesi del G20, di cui fa parte anche l’Italia, hanno incrementato la quantità di oro detenuta come riserva da un indice di 100 nel 2021 a uno di 103,2 (all’inizio dell’invasione russa in Ukraina l’indice era 101).

Cosa sta spingendo paesi come l’India e Cina ad incrementare le proprie riserve?

Nel primo caso, il Governatore della Banca Centrale ha spiegato che l’incremento nelle riserve dal 2017 era spinto da una politica monetaria tesa a mitigare le spinte inflazionistiche ma che dall’inizio della guerra in Ukraina sta venendo meno la fiducia nel sistema bancario occidentale, specie in seguito alle sanzioni emesse e al blocco dei fondi esteri della Russia.

Nel secondo caso, le autorità cinesi stanno incrementando, anche loro, le proprie riserve in seguito alle sanzioni applicate in reazione alla guerra in Ukraina.

A dare un senso completo al fenomeno è la spinta all’aumento nelle riserve auree del gruppo G20, incremento dovuto all’aumento degli acquisti di un solo paese: la Turchia. Questo dato va visto congiuntamente alla recente notizia di richiesta turca di adesione al gruppo BRICS.

Poiché né India né Turchia producono oro, è ancora più evidente che a spingere i rispettivi acquisti vi è l’intenzione di incrementare le riserve auree sia come politica per calmierare i prezzi interni sia per rafforzare i rispettivi patrimoni nazionali.

Va notato che due dei primi dieci produttori di oro sono tra i fondatori del gruppo BRICS (Cina, e Russia). Va notato che Australia e Indonesia hanno stretti legami commerciali con la Cina, e Uzbekistan con la Russia. Canada, USA e Messico sono parte del gruppo NAFTA (North American Free Trade Agreement). A seguire i top dieci, sono altri paesi BRICS come il Sud Africa e altri paesi vicini alla Russia come il Kazakhstan. In pratica, i più importanti paesi nell’estrazione di oro si stanno raggruppando su due allineamenti: i paesi vicini al gruppo BRICS, e i paesi ancora agganciati al dollaro.

Perché l’elettore americano (e non solo) dovrebbe essere interessato a tutto ciò?

La motivazione principale dietro la costituzione del gruppo BRICS, nonché la motivazione che sta spingendo molti altri paesi a voler aderire al gruppo, è ridurre, o del tutto eliminare, la rispettiva dipendenza dal Dollaro e, quindi, dagli USA.

Per i paesi soggetti a sanzioni internazionali (vedi ad esempio Russia, Iran, Venezuela) è per eludere le restrizioni imposte. Ciò spiega come mai nonostante le numerose sanzioni indirizzate all’industria estrattiva di oro della Russia, questa sia comunque in grado di commerciare liberamente oro.

Con chi?

Gli acquisti di oro russo a Hong Kong sono passati da 10,6 tonnellate nel 2022 a 82,2 nel 2023. Negli Emirati Arabi (UAE) nel 2022 sono stati acquistati 96,4 tonnellate da 6,1 nel 2021. In Armenia, nel 2023, sono finiti 34,3 tonnellate dai 4,4 del 2022 e 1,2 del 2021. Altri paesi includono la Gran Bretagna, Turchia, Cina e la Svizzera, dove nel 2023 sono stati acquistati oltre 60 tonnellate di oro per conto di clienti di cui molti, ovviamente, sconosciuti.

È evidente che l’applicazione di sanzioni ha come principale effetto quello di creare mercati paralleli e nuovi strumenti di scambio. Nei dati di vendita dell’oro di provenienza russa è legittimo domandarsi quale sia stata la valuta utilizzata nelle transazioni: e non sarebbe fantasioso credere che sia il Dollaro USA. Nel caso degli Emirati Arabi, ad esempio, le riserve in dollari sono provenienti dalla vendita di petrolio.

Il rialzo del prezzo per oncia dell’oro, comunque, è segno che la domanda di oro è in continua crescita, a prescindere da chi l’acquisti e per quale scopo. Non è escluso che negli stessi paesi che applicano le sanzioni si acquisti oro “illecito” per fonderlo e rivenderlo, spinti dalla necessità di diversificare i propri investimenti e dirottarli fuori dal circuito bancario istituzionale per via di una sfiducia nella futura stabilità politica ed economica degli USA.

Di certo lo “status quo” finanziario dominato dal Dollaro USA è divenuto incerto. La situazione politica degli USA vede la Presidenza Biden in uno stato di “stand by” sia per le elezioni in corso sia per una fittizia presenza del Presidente in carica nella stanza di comando del Paese.

La domanda a cui i candidati alla presidenza USA dovrebbero rispondere forse non è come difendere la democrazia ma di come alleggerire la tensione mondiale. Ma dall’ultimo dibattito tra i candidati non pare che si stata indicata alcuna via per raffreddare la tensione.

Il “Make America Great Again” non può prescindere dal “Make the World a Better Place.”

(4. continua)

leggi anche: USA E AGRICOLTURA, LA BILANCIA SI RAFFREDDA

leggi anche: GLI SBARCHI CINESI E LA GRANDE PAURA